I software analizzano migliaia di grafici e dati di bilancio, e scrivono il report. Poi l’uomo legge e sfrutta per prendere decisioni. Ancora: il sistema neurale, valutando variabili come volumi e volatilità dei mercati, indica in tempo reale qual è la migliore strategia d’investimento. Sono due esempi, ma se ne potrebbero riportare altri mille, di come l’intelligenza artificiale va cambiando il mondo della finanza. Una realtà sempre più rilevante e destinata a crescere. Tanto che per la società di consulenza Tractica, nel 2025, i ricavi generati dai software di Artificial intelligence (Ai) arriveranno a circa 60 miliardi di dollari. E una grande parte sarà, per l’appunto, appannaggio del mondo finanziario.

Il trading «intelligente»

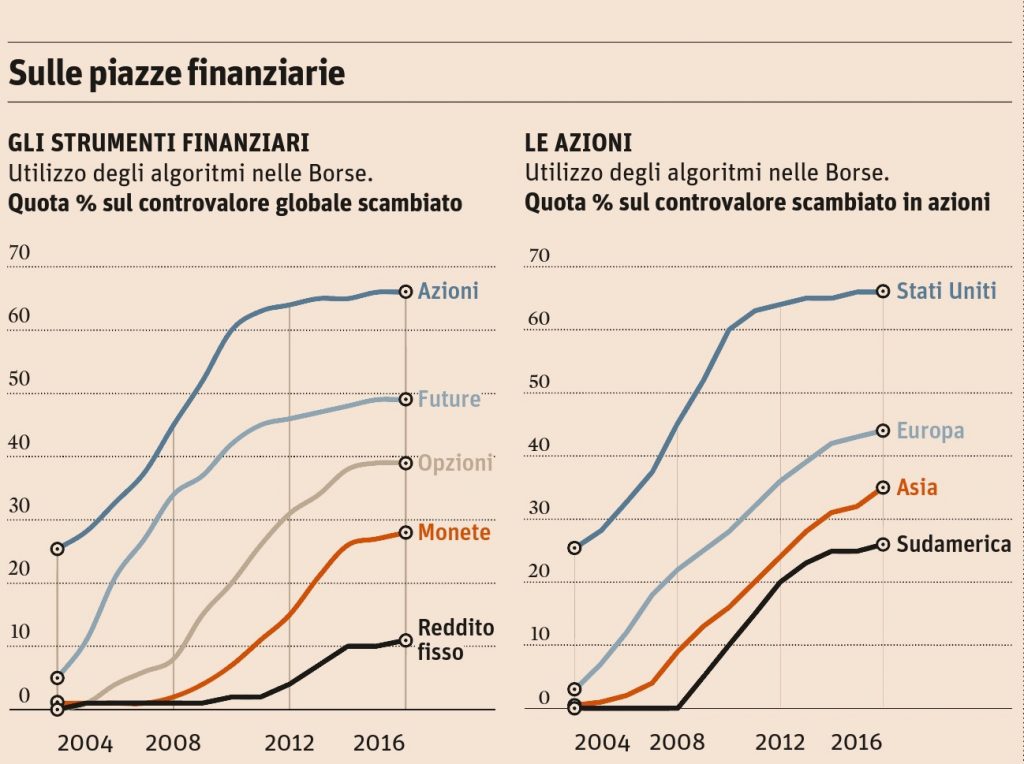

In prima linea, di certo, c’è la compravendita di titoli. Secondo Aite Group lo scorso anno, a livello globale, il 66% del controvalore nominale in azioni è stato scambiato da algoritmi. Robot-trader che «invadono» anche altri mercati: sui future, sempre a livello globale, le compravendite automatiche sono arrivate al 49% mentre nelle Borse valutarie si è saliti al 39%. Insomma: il software recita il ruolo da protagonista. Un mondo elettronico dove grazie alla maggiore potenza di calcolo, i minori costi e la digitalizzazione dell’economia gli algoritmi utilizzati diventano sempre più sofisticati. Acquisiscono una loro autonoma intelligenza. La riprova arriva dagli stessi investitori automatici. Fino a poco tempo fa la logica a base del robot-trader era spesso riconducibile alla seguente struttura: «Se qualcosa accade…, allora compra (o vendi)». Cioè: l’algoritmo, semplificando al massimo, passa ai raggi X diverse variabili e serie storiche (ad esempio, l’andamento del prezzo di un titolo in 10 anni). Poi, attraverso l’analisi statistica, individua l’eventuale livello di prezzo sensibile. Alla fine il messaggio diventa: «Se il titolo supera 10 euro…, allora compra». Ebbene: quest’approccio comincia, per l’appunto, a cedere il passo. «Noi – spiega Henri Waelbroeck, direttore della ricerca della società statunitense Portware – offriamo servizi che superano la logica indicata. Abbiamo sviluppato un’intelligenza artificiale che “costruisce” sistemi predittivi praticamente su tutto: dai volumi alla volatilità fino alle anomalie nel flusso degli ordini». Un sistema che, in tempo reale e soprattutto autonomamente, «sceglie la strategia migliore a fronte del contesto che cambia».

La conoscenza profonda…

Ma non è solo una questione di valutazioni quantitative. Ci sono anche strategie d’investimento che sfruttano ciò che viene scritto nei social network e può impattare le stesse Borse: dai tweet agli articoli fino ai post su Facebook. Fantafinanza? Assolutamente no. iSentium, una startup fondata nel 2008 (ovviamente negli Usa), ha sviluppato algoritmi d’intelligenza artificiale che scandagliano continuamente le conversazioni in rete. Queste, poi, creano un punteggio compreso nella forchetta da -100 fi-no a +100. Valori che, alla fine, vengono uniti e sfruttati per creare la strategia di trading. Già, la strategia di trading. Detto così pare semplice. Ma come può una macchina comprendere il linguaggio umano? «Ormai – spiega Marco Varone, presidente e responsabile area sviluppo di Expert System – è realtà. È la cosiddetta “comprensione profonda”». L’algoritmo, utilizzando ciò che gli è stato insegnato a monte, realizza dapprima l’analisi grammaticale. Poi, si passa a quella logica. Infine entra in gioco «il riconoscimento semantico. Vale a dire: l’intelligenza artificiale riconosce il significato della parola». Una capacità che, nel caso di Expert System, consegue alla creazione negli anni di un grande database della conoscenza dove i vocaboli sono stati, da una parte, concettualizzati e resi riconoscibili al robot. E, dall’altra, correlati tra loro. Un esempio? «Basta pensare al vocabolo “tavolo”. Questo può rappresentare l’oggetto d’arredamento. Oppure il modo per descrivere dei negoziati (tavolo delle trattative). Ebbene: se l’algoritmo trova, nel testo, altre parole quali «bicchiere» o «sedia» allora le correlazioni gli permettono di capire che si tratta, per l’appunto, dell’oggetto d’arredamento.

…e il sentiment

Superfluo dire che, a fronte di simili abilità, gli investitori si sono buttati nella grande rete. Ma il meccanismo funziona? Secondo iSentium parrebbe di sì: sfruttando gli algoritmi sul sentiment riferiti all’S&P500, la società tra inizio 2014 e luglio 2016 ha generato un ritorno cumulato del 67,23% (rispetto al 23,33% di una tradizionale strategia «buy and hold» sullo stesso indice). Ciò detto, però, c’è chi invita alla prudenza. Un gruppo di esperti della Scuola Normale Superiore di Pisa, insieme all’Imt di Luccae QuantLab, da un lato, analizzando le informazioni fornite dal portale Yahoo! Finance, ne ha definito il sentiment. E, dall’altro, ha confrontato quest’ultimo con l’andamento delle azioni cui le news erano riferite. Ebbene: «Il sentiment individuato – afferma Fabrizio Lillo coautore della ricerca- è risultato, da solo, avere scarsa rilevanza». Diverso, invece, il discorso con l’utilizzo di un’ulteriore variabile: il numero dei click, fornito dal portale stesso, alla notizia interessata. Ebbene, in questo caso il carattere «predittivo» del sentiment è aumentato di parecchio. Insomma: «L’intelligenza artificiale – dice Lillo – sarà indubbiamente in grado di effettuare le corrette selezioni. E tuttavia riuscire a definire nella giusta maniera le variabili in gioco è difficile. Rispetto alle notizie bisogna, ad esempio, capirne la reale rilevanza e portata innovativa. Il che non è immediato».

«Chattare» con il robot

Fin qui alcune considerazioni sulla compravendita di titoli. E, però, l’intelligenza artificiale ha ulteriori applicazioni in finanza. Tra le altre la consulenza via internet. GreenwichAssociates, in uno studio, sottolinea come la tecnologia in oggetto possa aiutare a rispondere alle domande dei clienti. Ad esempio: un investitore, attraverso una chat, può chiedere al suo broker-robot se l’operazione di acquisto di un’azione è stata accreditata sul conto titoli; oppure se il prezzo medio di un ordine è corretto oppure no. Tutte operazioni interessanti, indubbiamente. Ma con un minimo comune denominatore: sono di routine. Tanto che sorge il quesito: il robot-advisory sarà mai in grado di compiere operazioni più complesse come dare consigli sulla compravendita di titoli? «L’ipotesi -risponde Paolo Sironi, Thought Leader Wealth Management FinTech di Ibm – è difficile da concretizzare. In primis c’è un problema di carattere tecnologico. L’Intelligenza artificiale in senso stretto, cioè quella oggi disponibile, quando si trova di fronte a un tema su cui non è stata “allenata” si ferma. Non è in grado di proseguire». E non solo. «Il rapporto tra consulente e risparmiatore – aggiunge Anna Kukl, partner di Be Consulting – richiede comunque l’interazione umana. Soprattutto in Paesi “caldi”, dal punto di vista comunicativo, quali ad esempio l’Italia». Così «lo scenario più probabile, e auspicabile – conclude Sironi- è quello della soluzione ibrida. Cioè: la combinazione tra l’intervento umano e quello della macchina».

La rivoluzione del front office

A ben vedere la combinazione uomo-macchina trova da tempo applicazione nelle aziende: dalle banche alle assicurazioni. «Basta ricordare – dice Samanatha Chow, analista senior di Aite Group – la società Conversica . Si tratta di una start up che fornisce sistemi d’intelligenza artificiale che gestiscono il processo di vendita». Il loro software risponde alle e-mail dei clienti. Ne comprende le esigenze e, dopo conversazioni anche complesse, li indirizza al suo responsabile «umano». È la rivoluzione del «front office» aziendale. Non più la delocalizzazione o l’outsourcing. Bensì l’uso, ovviamente se possibile, della tecnologia. In questo modo l’uomo, da un lato, lascia alla macchina l’attività a minore valore aggiunto; e, dall’altro, ha più tempo per seguire le esigenze del cliente. Quel clienti le cui richieste, in altri settori della finanza, sono già gestite in maniera profonda dal robot. È il caso della piattaforma per prestiti Upstart. «Nel nostro caso – spiega Dave Girouard, fondatore e ceo del gruppo – circa un terzo di tutte le erogazioni sono completamente automatizzate. Il rimanente prevede l’intervento di un analista e la telefonata al cliente». Ciò detto l’intelligenza artificiale, sfruttando anche i big data, «decide lei a chi concedere il credito e con quali interessi». Non solo. L’algoritmo, osservando la dinamica dei mutui erogati, si aggiorna progressivamente. In questo modo ridefinisce i prezzi per quelli nuovi. I vantaggi? «I minori costi e la velocità nella decisione di erogazione».

La costruzione di report

Dai mutui alla scrittura di report. Quest’ultima attività, a ben vedere, è un altro campo (oltre a quello della compliance e della sicurezza) dove l’intelligenza artificiale viene utilizzata. Un esempio? Le case d’investimento. I mercati finanziari, va ricordato, generano una valanga di numeri strutturati: dai bilanci aziendali fino ai dati macroeconomici. Numeri e informazioni finora passati ai raggi X da eserciti di giovani analisti. I quali, dopo ore di lavoro, consegnanole loro sintesi ai colleghi più esperti. Un simile contesto rischia di sparire. La tipologia d’intelligenza artificiale della Natural language generation è infatti adatta ad eseguire l’attività dei giovani analisti. «Si tratta di algoritmi – affermaArden Manning, senior vicepresident della FinTech americana Yseop – che consentono di analizzare migliaia e migliaia di informazioni. Il tutto per, da una parte, produrre report che costituiscano il riassunto dei dati stessi». E, dall’altra, velocizzare il lavoro. «I nostri software leggono fino a 2mila pagine al secondo», conclude Manning. Una realtà, quindi, decisamente complessa. Non solo l’intelligenza artificiale può essere, come sottolinea la rivista del Mit, «oscura» agli stessi esperti che l’hanno creata. Ma crea anche il nodo dell’occupazione.

Il robot ci ruba il lavoro?

La risposta è controversa. In una lunga inchiesta il Wsj sottolinea come, ad esempio nel mondo Usa del retail, da un lato la digita-izzazione avrebbe comportato la perdita trail 2007 e il 2017 di 140mila impieghi; ma, dall’altro, l’e-commerce avrebbe implicato la creazione di oltre 400mila posti di lavoro. Insomma, non solo l’impatto sarebbe tutt’altro che terrificante. Ma, addirittura, la rivoluzione digitale costituirebbe una vera e propria «manna». A ben vedere la considerazione sembra eccessiva. La disintermediazione dell’e-commerce, infatti, non impatta solamente il mondo retail. Bensì estende i suoi e-fetti anche su altri settori della filiera produttiva. Insomma, il problema è più complesso. La stessa Ocse, non certo un’organizzazione anti-capitalistica, ha stimato che circa il 9% delle attività lavorative può essere oggetto d’automazione. Un’eventualità che, inevitabilmente, darà luogo a disoccupazione. Al che il signor Rossi ribatte: l’innovazione, però, consentirà nuove tipologie di lavoro. Vero! L’obiezione, tuttavia, sottovaluta la velocità della rivoluzione tecnologica. Senza, poi, considerare il fatto che, nel caso dell’Intelligenza artificiale, non viene sostituita la forza fisica dell’uomo ma, al contrario, la sua attività intellettuale. Una dinamica che, a differenza del passato, renderà difficile la creazione di un ampio indotto. E non solo. La sempre maggiore sofisticazione degli strumenti di lavoro richiederà delle competenze non facili da acquisire. «È l’altra faccia della medaglia dell’innovazione. La tecnologia, da una parte, consente nuove opportunità e crea posti. Dall’altra però elimina forza lavoro. La sfida, nel medio periodo, è quella della formazione: una strada per riuscire a rendere questa rivoluzione inclusiva e allargare l’occupazione».